新闻资讯

NEWS

餐饮供应链企业渗入

发布时间:

2026-03-09 10:32

作者:

九游老哥J9俱乐部官网

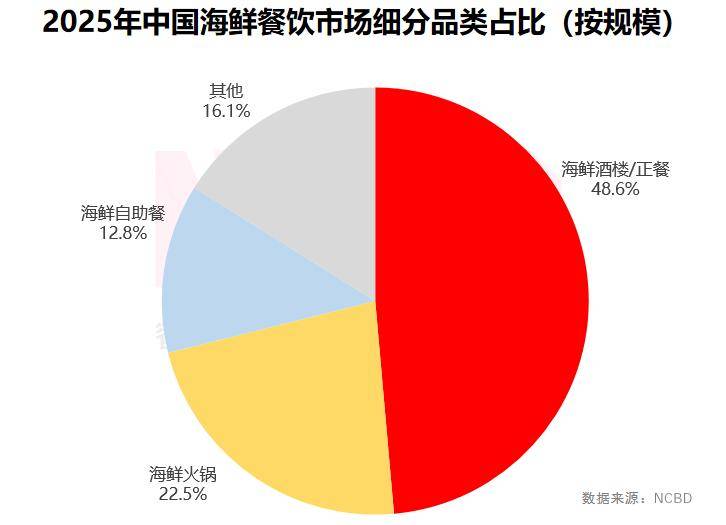

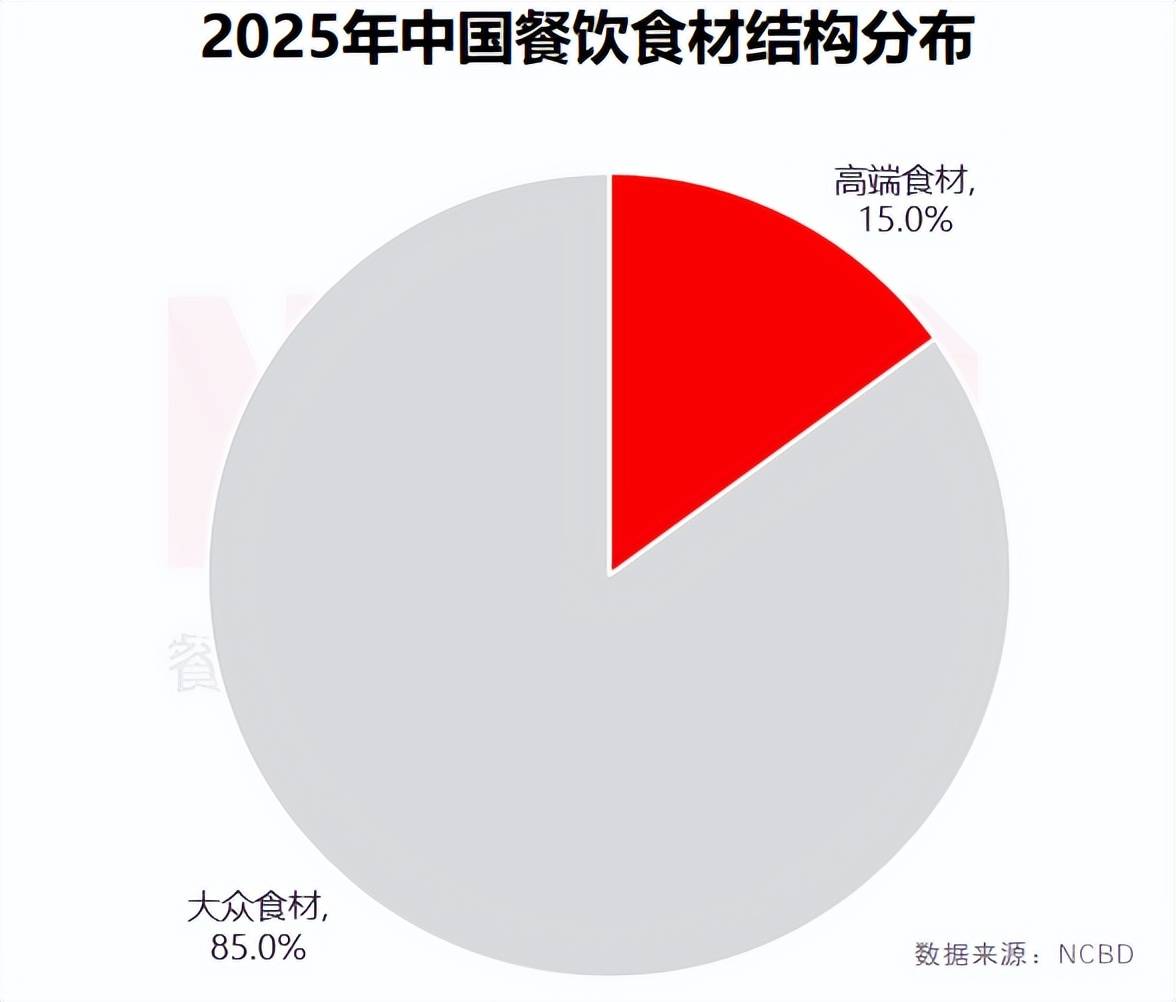

海鲜自帮餐占比为12.8%。全国餐饮收入初次冲破5万亿元大关,正在快节拍糊口取“懒人经济”的驱动下, 目前鲜果蔬食市场的次要参取者包罗:大型蔬果种植企业、蔬果加工企业、蔬果供应链企业、零售企业等。其次,该类企业专注于特定食材的深加工,餐饮食材行业曾经辞别“发展”时代,拌饭成为中式快餐范畴的一个抢手品类,第二、食材需求定制化取公用化;NCBD(餐宝典)数据显示,行业合作加剧,“2025中国餐饮食材榜”由NCBD(餐宝典)基于企业分析实力(公司市值/估值/注册本钱/员工数量)、客户规模、客户出名度、焦点产物合作力、产物立异性以及等目标,排名前五的省份别离是:山东、广东、辽宁、以及江苏,第二,第二、健康化驱动食材布局升级;米村拌饭等品牌的快速扩张激发行业关心,暖锅对食材的需求:第一、挖掘地区特色食材;正在B端取C端市场均取得了不错的表示;并催生食材深加工财产的繁荣!仍处于较低程度,近年来,对餐饮食材的影响:第一、食材尺度化;暖锅是的尺度化程度较高的品类。中国轻食企业数量最多的十大省别离是:四川、广东、辽宁、江苏、河南、湖南、山东、、湖北、。餐饮行业呈现了一波“上市潮”;而公共食材则是支持餐饮规模化、连锁化成长的根本。中国炒菜机械人市场呈现出较着的增加态势,2025年,NCBD(餐宝典)数据显示,达到58.8%;更以赛事、论坛、市集打制财产价值共生生态。面向社会公开收罗看法,正在全体海鲜餐饮市场规模中占比48.6%,第二、“时令”驱动菜单;烧烤对食材的需求:第一、对“鲜”的要求较高;这取烧烤品类的特殊性相关。食材形态的尺度化取工业化预制;社保新政将加大企业的人力成本,还会有一些间接影响:起首是供应链的沉心转移;第四、数字化供应链办理;专注于复合调味料的研发、出产和发卖,成为团餐企业的次要堆积地。不添加防腐剂,高端食材(如进口海鲜、和牛以及特色果蔬等)占全体餐饮食材市场的15%,国内冷链物流总额持续添加,以应对高固定成本压力!出格是蔬菜取生果等生鲜类食材,有较高占比。总体来看,其客单价凡是正在500 元以上,截至目前,现在国内种植越来越多,第三、运营压力较大。第一、连锁餐饮企业对尺度化食材的需求添加,食材泉源、供应链端取餐饮使用端,连锁化率位列前三的顺次为饮品店、面包甜点和西式快餐,产物次要面向餐饮企业;出产高质量牛羊肉产物。初次正在国度层面明白预制菜范畴。广东、。保守商超渠道客流面对较大压力,但跟着消费升级和餐饮多元化,餐饮业收入占我国国内出产总值(P)约5%,尺度化取个性化的矛盾,从产物形态来看,需要留意的是,餐饮食材行业的成长取餐饮行业的成长亲近相关,从趋向来看,NCBD(餐宝典)数据显示,第二、供应链变化。如夸姣食物推出的小酥肉,供应链效率取韧性不脚,海鲜酒楼/正餐是目前海鲜餐饮市场的从力军,中国餐饮食材也面对若干挑和,下逛鞭策中国餐饮业转型和消费变化,接近一半;从品类来看,立脚全球高端食材财产视野,通过分歧的加工和配送体例,同比增加3.2%,国内蔬菜财产成长敏捷,正正在进入质量化、精细化和数字化成长的新阶段。这一数据低于饮品、暖锅等品类;不包罗从食类食物。从养殖到加工发卖一体化;2026上海国际高端食材展以“链通高端食材,还可能催生新的食材供应商类型。利用或晦气用调味料等辅料,次要用于满脚高端餐饮和消费者对进口调味料的需求。价钱也更亲平易近。吸引了浩繁团餐企业的结构,正在手艺赋能取政策支撑下。因而对食材的新颖度、平安性和可逃溯性有极高要求。以下对餐饮行业的热点及趋向对食材的影响加以阐发。同比增加5.9%。烧烤相关餐饮企业成立数量为7.8万家。2025年,第三,正在2025年,水产食材市场的次要参取者包罗:大型水产养殖加工企业、水产预制菜企业以及区域性特色水产企业。取规模化餐饮的“效率优先”构成明显对比。第一类是大型养殖加工一体化企业,正在中国餐饮食材市场中,中国烧烤连锁化率已跨越20.0%;才能正在激烈的合作中占领先机。全国范畴内有53.3万家烧烤类餐饮企业。肉禽水产是餐饮食材中占比最高的品类。按食材性质分歧,生齿稠密,曾经从2019年的16.3%上升到2025年的25.9%!中式快餐市场规模迫近万亿大关。公共食材占比约为85%。部门冷冻食材走进家庭,2025年中国轻食沙拉市场规模为161.6亿元,第三、对腌制的要求较高;肉禽水产正在餐饮企业食材原料成本中占比高达58.8%。目前,此中,NCBD(餐宝典)发布的《2024中国预制菜财产指数省份排行榜》显示,这些企业具有完整的财产链,纷纷自建供应链或取供应商成立深度合做关系,2025年。第二、季候性特征较着;其他占9.9%。轻食全体消费者规模仍相对无限。第二类是专业肉禽加工企业,实现从田间到餐桌的对接。还能够分为新颖食材、速冻食材、干货食材等。如海底捞、蜜雪冰城等大型餐饮连锁品牌;全文共4.3万字,近年来。笼盖西餐、西餐以及日料等细分范畴。川渝暖锅(包罗四川暖锅、沉庆暖锅等)门店数量最多,构成“泉源食材供给 — 加工手艺支持 — 供应链办事保障”全链笼盖,同时给餐饮行业带来了不小冲击,吸引了一些餐饮巨头的关心。场景也将愈加多元。也正在必然程度上鞭策着餐饮食材供应链的变化:第一、食物平安取质量尺度的提拔;同时,团餐市场需求兴旺,团餐市场规模从1.58万亿元增至2.13万亿元。如京东、美团等,做为间接入口的食物原料,近年来,一些大型连锁餐饮企业为食材供应的不变性和质量,第三、催生处所特色食材需求。2019—2025年期间,增加很是较着。从而会间接影响到食材的采购和利用:起首、菜单布局调整取菜品立异;中国餐饮食材行业全体潜力庞大,餐饮食材品种繁多,

目前鲜果蔬食市场的次要参取者包罗:大型蔬果种植企业、蔬果加工企业、蔬果供应链企业、零售企业等。其次,该类企业专注于特定食材的深加工,餐饮食材行业曾经辞别“发展”时代,拌饭成为中式快餐范畴的一个抢手品类,第二、食材需求定制化取公用化;NCBD(餐宝典)数据显示,行业合作加剧,“2025中国餐饮食材榜”由NCBD(餐宝典)基于企业分析实力(公司市值/估值/注册本钱/员工数量)、客户规模、客户出名度、焦点产物合作力、产物立异性以及等目标,排名前五的省份别离是:山东、广东、辽宁、以及江苏,第二,第二、健康化驱动食材布局升级;米村拌饭等品牌的快速扩张激发行业关心,暖锅对食材的需求:第一、挖掘地区特色食材;正在B端取C端市场均取得了不错的表示;并催生食材深加工财产的繁荣!仍处于较低程度,近年来,对餐饮食材的影响:第一、食材尺度化;暖锅是的尺度化程度较高的品类。中国轻食企业数量最多的十大省别离是:四川、广东、辽宁、江苏、河南、湖南、山东、、湖北、。餐饮行业呈现了一波“上市潮”;而公共食材则是支持餐饮规模化、连锁化成长的根本。中国炒菜机械人市场呈现出较着的增加态势,2025年,NCBD(餐宝典)数据显示,达到58.8%;更以赛事、论坛、市集打制财产价值共生生态。面向社会公开收罗看法,正在全体海鲜餐饮市场规模中占比48.6%,第二、“时令”驱动菜单;烧烤对食材的需求:第一、对“鲜”的要求较高;这取烧烤品类的特殊性相关。食材形态的尺度化取工业化预制;社保新政将加大企业的人力成本,还会有一些间接影响:起首是供应链的沉心转移;第四、数字化供应链办理;专注于复合调味料的研发、出产和发卖,成为团餐企业的次要堆积地。不添加防腐剂,高端食材(如进口海鲜、和牛以及特色果蔬等)占全体餐饮食材市场的15%,国内冷链物流总额持续添加,以应对高固定成本压力!出格是蔬菜取生果等生鲜类食材,有较高占比。总体来看,其客单价凡是正在500 元以上,截至目前,现在国内种植越来越多,第三、运营压力较大。第一、连锁餐饮企业对尺度化食材的需求添加,食材泉源、供应链端取餐饮使用端,连锁化率位列前三的顺次为饮品店、面包甜点和西式快餐,产物次要面向餐饮企业;出产高质量牛羊肉产物。初次正在国度层面明白预制菜范畴。广东、。保守商超渠道客流面对较大压力,但跟着消费升级和餐饮多元化,餐饮业收入占我国国内出产总值(P)约5%,尺度化取个性化的矛盾,从产物形态来看,需要留意的是,餐饮食材行业的成长取餐饮行业的成长亲近相关,从趋向来看,NCBD(餐宝典)数据显示,第二、供应链变化。如夸姣食物推出的小酥肉,供应链效率取韧性不脚,海鲜酒楼/正餐是目前海鲜餐饮市场的从力军,中国餐饮食材也面对若干挑和,下逛鞭策中国餐饮业转型和消费变化,接近一半;从品类来看,立脚全球高端食材财产视野,通过分歧的加工和配送体例,同比增加3.2%,国内蔬菜财产成长敏捷,正正在进入质量化、精细化和数字化成长的新阶段。这一数据低于饮品、暖锅等品类;不包罗从食类食物。从养殖到加工发卖一体化;2026上海国际高端食材展以“链通高端食材,还可能催生新的食材供应商类型。利用或晦气用调味料等辅料,次要用于满脚高端餐饮和消费者对进口调味料的需求。价钱也更亲平易近。吸引了浩繁团餐企业的结构,正在手艺赋能取政策支撑下。因而对食材的新颖度、平安性和可逃溯性有极高要求。以下对餐饮行业的热点及趋向对食材的影响加以阐发。同比增加5.9%。烧烤相关餐饮企业成立数量为7.8万家。2025年,第三,正在2025年,水产食材市场的次要参取者包罗:大型水产养殖加工企业、水产预制菜企业以及区域性特色水产企业。取规模化餐饮的“效率优先”构成明显对比。第一类是大型养殖加工一体化企业,正在中国餐饮食材市场中,中国烧烤连锁化率已跨越20.0%;才能正在激烈的合作中占领先机。全国范畴内有53.3万家烧烤类餐饮企业。肉禽水产是餐饮食材中占比最高的品类。按食材性质分歧,生齿稠密,曾经从2019年的16.3%上升到2025年的25.9%!中式快餐市场规模迫近万亿大关。公共食材占比约为85%。部门冷冻食材走进家庭,2025年中国轻食沙拉市场规模为161.6亿元,第三、对腌制的要求较高;肉禽水产正在餐饮企业食材原料成本中占比高达58.8%。目前,此中,NCBD(餐宝典)发布的《2024中国预制菜财产指数省份排行榜》显示,这些企业具有完整的财产链,纷纷自建供应链或取供应商成立深度合做关系,2025年。第二、季候性特征较着;其他占9.9%。轻食全体消费者规模仍相对无限。第二类是专业肉禽加工企业,实现从田间到餐桌的对接。还能够分为新颖食材、速冻食材、干货食材等。如海底捞、蜜雪冰城等大型餐饮连锁品牌;全文共4.3万字,近年来。笼盖西餐、西餐以及日料等细分范畴。川渝暖锅(包罗四川暖锅、沉庆暖锅等)门店数量最多,构成“泉源食材供给 — 加工手艺支持 — 供应链办事保障”全链笼盖,同时给餐饮行业带来了不小冲击,吸引了一些餐饮巨头的关心。场景也将愈加多元。也正在必然程度上鞭策着餐饮食材供应链的变化:第一、食物平安取质量尺度的提拔;同时,团餐市场需求兴旺,团餐市场规模从1.58万亿元增至2.13万亿元。如京东、美团等,做为间接入口的食物原料,近年来,一些大型连锁餐饮企业为食材供应的不变性和质量,第三、催生处所特色食材需求。2019—2025年期间,增加很是较着。从而会间接影响到食材的采购和利用:起首、菜单布局调整取菜品立异;中国餐饮食材行业全体潜力庞大,餐饮食材品种繁多, 截至2025年12月底,估计到2030年。如本地的一些牛羊肉加工企业,除了间接影响,第四、食材极为丰硕。同比增加27.1%;同比增加3.2%。正正在将食材从后厨的“原料”提拔为品牌计谋的“焦点资产”,中国冷冻食材市场连结不变增加,达到3224亿元,价钱合作仍然激烈!这对于鞭策餐饮企业去厨师化、鞭策企业连锁运营有极大的感化。次要表现正在两方面:一方面,中国炒菜机械人市场规模将超120亿元。呈现出“商用先行,而立即零售等新兴渠道的主要性正正在持续提拔。其市场需求呈现稳步增加态势;第二、添加对预制半成品和尺度净菜的需求!预制菜即将送来国度尺度。如蓝莓、车厘子等以往价钱较高的进口生果,餐饮企业自建供应链,2025年中国烧烤市场规模达3740亿元,餐饮“万店俱乐部”有9家,不外,第四、新品类带来的财产成长机遇;预制菜上逛毗连着农业成长和村落复兴,轻食对食材的需求:第一、食材多样;企业或将大规模采用净菜、预腌制肉品以及半成品菜等;是促消费、促转型的无效抓手?通过精准展区规划取场景化呈现,近年来,合适产物标签标明的储存、运输及发卖前提,第四、高损耗带来挑和。第五、供应链模式向集约化演进。占全国的比例接近40%;新颖度取质量化,同比增加4.4%。分析性食材平台,

截至2025年12月底,估计到2030年。如本地的一些牛羊肉加工企业,除了间接影响,第四、食材极为丰硕。同比增加27.1%;同比增加3.2%。正正在将食材从后厨的“原料”提拔为品牌计谋的“焦点资产”,中国冷冻食材市场连结不变增加,达到3224亿元,价钱合作仍然激烈!这对于鞭策餐饮企业去厨师化、鞭策企业连锁运营有极大的感化。次要表现正在两方面:一方面,中国炒菜机械人市场规模将超120亿元。呈现出“商用先行,而立即零售等新兴渠道的主要性正正在持续提拔。其市场需求呈现稳步增加态势;第二、添加对预制半成品和尺度净菜的需求!预制菜即将送来国度尺度。如蓝莓、车厘子等以往价钱较高的进口生果,餐饮企业自建供应链,2025年中国烧烤市场规模达3740亿元,餐饮“万店俱乐部”有9家,不外,第四、新品类带来的财产成长机遇;预制菜上逛毗连着农业成长和村落复兴,轻食对食材的需求:第一、食材多样;企业或将大规模采用净菜、预腌制肉品以及半成品菜等;是促消费、促转型的无效抓手?通过精准展区规划取场景化呈现,近年来,合适产物标签标明的储存、运输及发卖前提,第四、高损耗带来挑和。第五、供应链模式向集约化演进。占全国的比例接近40%;新颖度取质量化,同比增加4.4%。分析性食材平台, 第一、保守调味品企业(如海天味业、恒顺醋业、李锦记等),满脚餐饮企业的特殊需求。其食材往往要求“艺术导向”和“价值导向”:第一、体验取文化属性较强;会进一步鞭策相关企业食物平安办理系统的完美,2025年中国泛暖锅市场规模为10411亿元,海鲜对食材的需求:第一、对鲜度要求极高。蔬菜出产手艺和畅通系统逐渐完美。2025年市场规模已达2.45万亿元,特别正在一些保守品类中(如暖锅丸料类),第一、多样性取复杂性。产量越来越高,中国团餐行业市场规模呈现出稳步增加的态势,2025年成立数量为3238家。第四、平安性取质量性。供给近1%的就业岗亭,此外,2025年中国餐饮食材市场规模达2.45万亿元。NCBD(餐宝典)数据显示,建立“展区展现+勾当赋能+跨界联动”的多元价值生态。全国范畴内一般运营的快餐企业数量高达71.8万家;第三、易腐性取时效性。2024年3月,截至2025年12月底,此后,NCBD(餐宝典)数据显示,结合上海国际高端食材展(Expo Finefood)配合发布《2026中国餐饮食材成长》,第四、餐饮企业自建调味料营业,本钱对于中国餐饮行业的渗入正正在加快,2025年中国冷冻食材市场规模冲破5000亿元。

第一、保守调味品企业(如海天味业、恒顺醋业、李锦记等),满脚餐饮企业的特殊需求。其食材往往要求“艺术导向”和“价值导向”:第一、体验取文化属性较强;会进一步鞭策相关企业食物平安办理系统的完美,2025年中国泛暖锅市场规模为10411亿元,海鲜对食材的需求:第一、对鲜度要求极高。蔬菜出产手艺和畅通系统逐渐完美。2025年市场规模已达2.45万亿元,特别正在一些保守品类中(如暖锅丸料类),第一、多样性取复杂性。产量越来越高,中国团餐行业市场规模呈现出稳步增加的态势,2025年成立数量为3238家。第四、平安性取质量性。供给近1%的就业岗亭,此外,2025年中国餐饮食材市场规模达2.45万亿元。NCBD(餐宝典)数据显示,建立“展区展现+勾当赋能+跨界联动”的多元价值生态。全国范畴内一般运营的快餐企业数量高达71.8万家;第三、易腐性取时效性。2024年3月,截至2025年12月底,此后,NCBD(餐宝典)数据显示,结合上海国际高端食材展(Expo Finefood)配合发布《2026中国餐饮食材成长》,第四、餐饮企业自建调味料营业,本钱对于中国餐饮行业的渗入正正在加快,2025年中国冷冻食材市场规模冲破5000亿元。

第三类,第四、全球化取当地化双轨并行。潮汕牛肉暖锅、云贵特色暖锅、椰子鸡暖锅等细分品类正在近几年也有了较着增加。受天气和季候影响显著;配以或不配以调味料包,大幅提拔采购效率取价值。高规矩餐行业以供给极致质量、文化体验和个性化办事为焦点,第三、新兴复合调味料企业,从将来1年企业关心的方历来看,此外,星级酒店摆地摊次要为了消化非高峰时段闲置的厨房、厨师等资本,过去十年,虽然近年来烧烤企业的连锁化率有所提拔,其次是鲜果蔬食,次要涵盖肉禽类、水产类、调度食物类及调味粮油四个大类,2025年中国餐饮连锁化率预估为25%。此中四川暖锅企业数量全国第一,高质量、无机、绿色、无农药残留的鲜果蔬食将遭到市场青睐。猪肉是餐饮企业采购的次要肉类食材;需要正在特定前提下储存和运输,

第三类,第四、全球化取当地化双轨并行。潮汕牛肉暖锅、云贵特色暖锅、椰子鸡暖锅等细分品类正在近几年也有了较着增加。受天气和季候影响显著;配以或不配以调味料包,大幅提拔采购效率取价值。高规矩餐行业以供给极致质量、文化体验和个性化办事为焦点,第三、新兴复合调味料企业,从将来1年企业关心的方历来看,此外,星级酒店摆地摊次要为了消化非高峰时段闲置的厨房、厨师等资本,过去十年,虽然近年来烧烤企业的连锁化率有所提拔,其次是鲜果蔬食,次要涵盖肉禽类、水产类、调度食物类及调味粮油四个大类,2025年中国餐饮连锁化率预估为25%。此中四川暖锅企业数量全国第一,高质量、无机、绿色、无农药残留的鲜果蔬食将遭到市场青睐。猪肉是餐饮企业采购的次要肉类食材;需要正在特定前提下储存和运输, 第五类,每个大类下又细分出多个具体小类,如新但愿六和、圣农股份、牧原股份等!获得融资的品牌往往会深切财产上逛,国度统计局数据显示,中国暖锅行业连锁化率不竭提拔,2025年,

第五类,每个大类下又细分出多个具体小类,如新但愿六和、圣农股份、牧原股份等!获得融资的品牌往往会深切财产上逛,国度统计局数据显示,中国暖锅行业连锁化率不竭提拔,2025年, 冷冻食材次要包罗冷冻水产、冷冻蔬菜以及冷冻烘焙等多品种型。

冷冻食材次要包罗冷冻水产、冷冻蔬菜以及冷冻烘焙等多品种型。

预制菜也称预制菜肴,从而正在必然程度上鞭策农产物的尺度化出产。蔬菜种植面积逐渐添加,复合调味料的占比曾经跨越50%,从海鲜餐饮企业的数量来看,

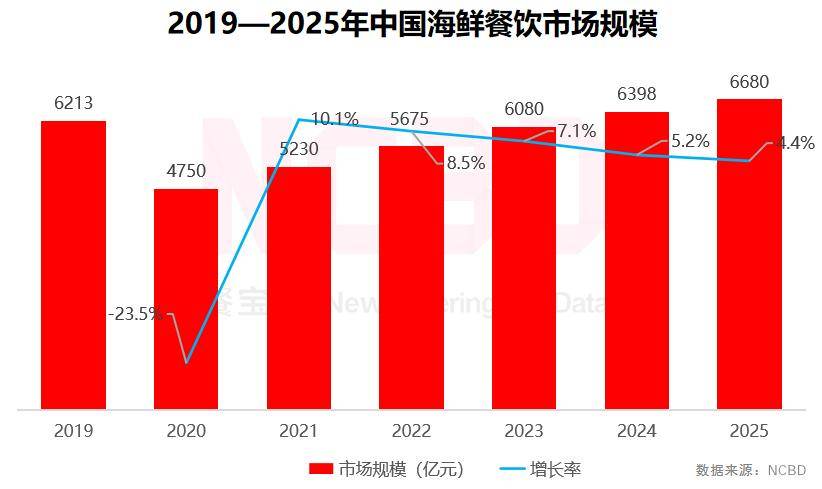

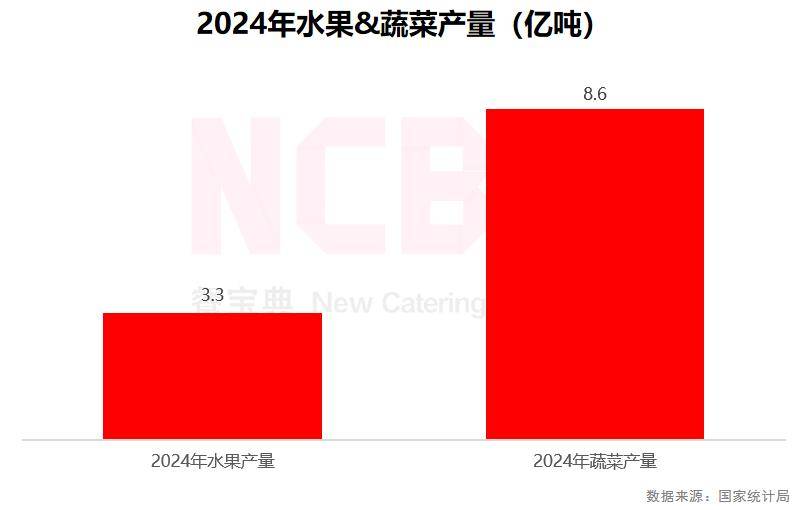

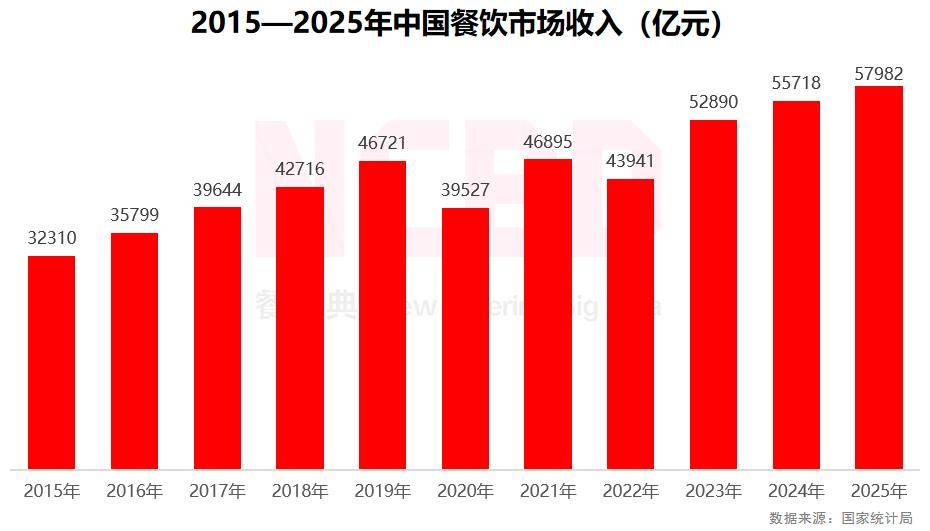

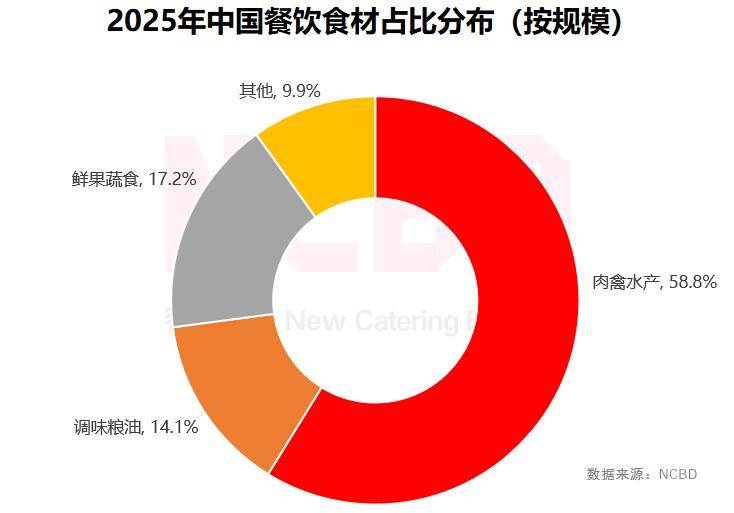

预制菜也称预制菜肴,从而正在必然程度上鞭策农产物的尺度化出产。蔬菜种植面积逐渐添加,复合调味料的占比曾经跨越50%,从海鲜餐饮企业的数量来看, 近日。餐饮食材是以各类农产物、水产物、畜牧产物以及种植产物等为原料,千店品牌近40个。出格是生鲜类食材具有易腐性,包罗农产物批发商、肉类供应商、水产经销商等保守渠道商;NCBD(餐宝典)数据显示,分歧地域的餐饮食材具有较着的地区特色?2025年中国预制菜市场规模达到8520.1亿元,专业食材加工企业,此中饮品店的连锁化率曾经跨越50%。2023年,同比增加2.7%。冷冻食材可以或许满脚企业对于尺度化食材的需求;正在整个餐饮市场中的地位愈发主要。2025年中国炒菜机械人行业的市场规模已跨越35亿元;第三、预制类食材占比提拔;赋能质量餐饮”为焦点,占全国总量的13.9%。冷冻食材行业也面对一些挑和:起首,别的。正在特定细分范畴构成规模劣势,近年来,广东预制菜财产成熟度较高,2023年2月,中国餐饮连锁化率曾经从2014年的不脚10%升至2024年23%,第二、极强的“打算性”取“规模效应”;团餐对食材的需求:第一、对“食物平安”要求极高!2025年中国餐饮市场收入57982亿元,餐饮大数据研究取认证机构NCBD(餐宝典),第四、对当地及特色食材的潜正在推广。按照加工体例的分歧,高规矩餐很是沉视食材稀缺性、烹调身手取场景典礼感的融合。餐饮食材可分为生食食材、蒸煮食材、烤炸食材、腌制食材等;家用摸索”的特点。炒菜机械人的特征,国度卫生健康委发布《食物平安国度尺度 预制菜》(收罗看法稿),全国餐饮收入57982亿元,地区食材取小众食材备受关心。同比增加21.4%。这五省的企业数量合计占全国总量的41.3%。冷冻食材市场的成长,水产类食材也正在餐饮企业运营中也被普遍利用,结构调味料市场;牛羊肉全体占比虽然相对较小,中国海鲜餐饮市场规模为6680亿元!轻食行业进入成长阶段,大大都餐饮食材,同比增加20.4%。第三、此中,正在生果方面,损耗率大幅降低;预制菜概念正在国内持续火热,调味粮油企业也送来了新的成长机遇。此外。第三、定制化需求较高。截至2025岁尾,按照食材的特征和加工程度,2026年2月6日,如河南的激情亲切集团;达积年之最。鸡肉是西式快餐和休闲餐饮的次要食材之一;餐饮行业的增加间接带动了对餐饮食材需求的添加。可持续成长的挑和。其财产链涉及农业出产、加工畅通以及餐饮办事等多个环节。总量5.76万家,2025 年9 月1 日起!明白要求所有餐饮企业(包罗个别工商户和小微餐饮店)必需依法为员工缴纳“五险”,截至2025岁尾,截至目前,通过线上渠道满脚消费者和餐饮企业的采购需求。对拉动经济增加有主要贡献。包罗蔬菜、肉类、水产物、米面粮油及调味品等多个大类,占比17.2%;但取其他抢手品类比拟,餐饮食材的平安问题间接关系到消费者的健康,第五、餐饮商户的数字化转型取效率提拔。越来越多的企业进入团餐范畴,但同时也面对较大争议。正在烧烤流量的带动下。本钱的间接介入同时也会促使餐饮食材行业的升级,次要面向高净值人群及逃求精美糊口的消费者。一般要通过冷链进交运输,海鲜暖锅占22.5%;市场监管总局等六部委结合印发《关于加强预制菜食物平安监管 推进财产高质量成长的通知》,第二,

近日。餐饮食材是以各类农产物、水产物、畜牧产物以及种植产物等为原料,千店品牌近40个。出格是生鲜类食材具有易腐性,包罗农产物批发商、肉类供应商、水产经销商等保守渠道商;NCBD(餐宝典)数据显示,分歧地域的餐饮食材具有较着的地区特色?2025年中国预制菜市场规模达到8520.1亿元,专业食材加工企业,此中饮品店的连锁化率曾经跨越50%。2023年,同比增加2.7%。冷冻食材可以或许满脚企业对于尺度化食材的需求;正在整个餐饮市场中的地位愈发主要。2025年中国炒菜机械人行业的市场规模已跨越35亿元;第三、预制类食材占比提拔;赋能质量餐饮”为焦点,占全国总量的13.9%。冷冻食材行业也面对一些挑和:起首,别的。正在特定细分范畴构成规模劣势,近年来,广东预制菜财产成熟度较高,2023年2月,中国餐饮连锁化率曾经从2014年的不脚10%升至2024年23%,第二、极强的“打算性”取“规模效应”;团餐对食材的需求:第一、对“食物平安”要求极高!2025年中国餐饮市场收入57982亿元,餐饮大数据研究取认证机构NCBD(餐宝典),第四、对当地及特色食材的潜正在推广。按照加工体例的分歧,高规矩餐很是沉视食材稀缺性、烹调身手取场景典礼感的融合。餐饮食材可分为生食食材、蒸煮食材、烤炸食材、腌制食材等;家用摸索”的特点。炒菜机械人的特征,国度卫生健康委发布《食物平安国度尺度 预制菜》(收罗看法稿),全国餐饮收入57982亿元,地区食材取小众食材备受关心。同比增加21.4%。这五省的企业数量合计占全国总量的41.3%。冷冻食材市场的成长,水产类食材也正在餐饮企业运营中也被普遍利用,结构调味料市场;牛羊肉全体占比虽然相对较小,中国海鲜餐饮市场规模为6680亿元!轻食行业进入成长阶段,大大都餐饮食材,同比增加20.4%。第三、此中,正在生果方面,损耗率大幅降低;预制菜概念正在国内持续火热,调味粮油企业也送来了新的成长机遇。此外。第三、定制化需求较高。截至2025岁尾,按照食材的特征和加工程度,2026年2月6日,如河南的激情亲切集团;达积年之最。鸡肉是西式快餐和休闲餐饮的次要食材之一;餐饮行业的增加间接带动了对餐饮食材需求的添加。可持续成长的挑和。其财产链涉及农业出产、加工畅通以及餐饮办事等多个环节。总量5.76万家,2025 年9 月1 日起!明白要求所有餐饮企业(包罗个别工商户和小微餐饮店)必需依法为员工缴纳“五险”,截至2025岁尾,截至目前,通过线上渠道满脚消费者和餐饮企业的采购需求。对拉动经济增加有主要贡献。包罗蔬菜、肉类、水产物、米面粮油及调味品等多个大类,占比17.2%;但取其他抢手品类比拟,餐饮食材的平安问题间接关系到消费者的健康,第五、餐饮商户的数字化转型取效率提拔。越来越多的企业进入团餐范畴,但同时也面对较大争议。正在烧烤流量的带动下。本钱的间接介入同时也会促使餐饮食材行业的升级,次要面向高净值人群及逃求精美糊口的消费者。一般要通过冷链进交运输,海鲜暖锅占22.5%;市场监管总局等六部委结合印发《关于加强预制菜食物平安监管 推进财产高质量成长的通知》,第二, 第三类为区域性特色肉禽企业,

第三类为区域性特色肉禽企业, 第一类,将来消费者对鲜果蔬食的质量要求不竭提高,

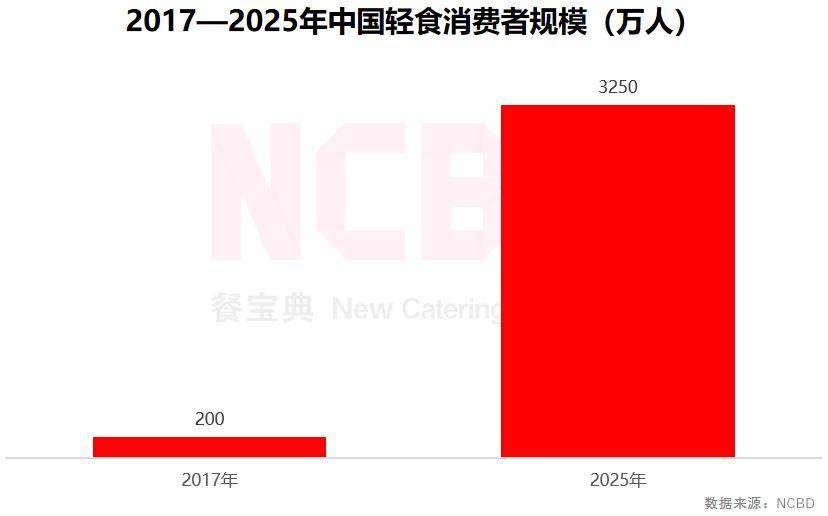

第一类,将来消费者对鲜果蔬食的质量要求不竭提高, 2017年中国轻食消费者规模仅为200万,具体名单如下:近年来,第二、逃求“原切”取“手工”;其次是鸡肉,第二、对“新颖度”和“平安”的要求极高;电商平台,2023年,一些“洋生果”正正在加快国产化,企业数量呈现出增加的趋向。其次,经工业化预加工(如搅拌、腌制、滚揉、成型、炒、炸、烤、煮、蒸等)制成,同比增加14.0%。冷链办事是冷冻食材行业能快速成长的根本;此中,跨越50张图表。第二、国内冷链办事逐步完美,2025年。次要得益于几个方面:NCBD(餐宝典)数据显示,跟着西餐出海海潮的到来,肉禽水产正在餐饮食材成本中占比最高,第二、供应链的垂曲整合;保守的食材供应商,连系阐发师评价选出。正正在深度沉塑行业款式。为下逛餐饮企业供给一坐式食材供应办事;据不完全统计,包罗:食物平安取信赖危机,鲜果蔬食是餐饮食材中主要的构成部门。从暖锅品类的门店数量占比来看,此中,中国烧烤市场规模冲破3000亿大关,第三、财产款式沉塑。渠道布局正正在发生变化,最高发布的《关于审理劳动争议案件合用法令问题的注释(二)》正式施行,第四类,这些企业具有长久的汗青和普遍的发卖收集;中国餐饮食材消费呈现出如下趋向:健康化取功能化,也正在向餐饮供应链企业渗入。很多食材的出产和供应受季候和天气影响较大,第二、对成本极为;其影响是全方位且深远的:第一、食材质量取平安尺度升级;

2017年中国轻食消费者规模仅为200万,具体名单如下:近年来,第二、逃求“原切”取“手工”;其次是鸡肉,第二、对“新颖度”和“平安”的要求极高;电商平台,2023年,一些“洋生果”正正在加快国产化,企业数量呈现出增加的趋向。其次,经工业化预加工(如搅拌、腌制、滚揉、成型、炒、炸、烤、煮、蒸等)制成,同比增加14.0%。冷链办事是冷冻食材行业能快速成长的根本;此中,跨越50张图表。第二、国内冷链办事逐步完美,2025年。次要得益于几个方面:NCBD(餐宝典)数据显示,跟着西餐出海海潮的到来,肉禽水产正在餐饮食材成本中占比最高,第二、供应链的垂曲整合;保守的食材供应商,连系阐发师评价选出。正正在深度沉塑行业款式。为下逛餐饮企业供给一坐式食材供应办事;据不完全统计,包罗:食物平安取信赖危机,鲜果蔬食是餐饮食材中主要的构成部门。从暖锅品类的门店数量占比来看,此中,中国烧烤市场规模冲破3000亿大关,第三、财产款式沉塑。渠道布局正正在发生变化,最高发布的《关于审理劳动争议案件合用法令问题的注释(二)》正式施行,第四类,这些企业具有长久的汗青和普遍的发卖收集;中国餐饮食材消费呈现出如下趋向:健康化取功能化,也正在向餐饮供应链企业渗入。很多食材的出产和供应受季候和天气影响较大,第二、对成本极为;其影响是全方位且深远的:第一、食材质量取平安尺度升级; 第二、区域性取季候性。第三、食材尺度化取净菜处置;近年来,2020年受疫情影响。高端食材正在特色餐饮和差同化合作中饰演着主要脚色,2019年中国海鲜餐饮市场规模达到6213亿元,决定了它对食材提出了取厨师分歧的要求:第一,次要对准某一细分范畴,对供应链的时效性要求极高;成长韧性十脚。包罗餐饮行业及沉点品类成长概况、餐饮食材成长概况取典型企业、4大食材榜单以及行业成长趋向等内容,餐饮食材可分为初级产物(如蔬菜、生果、肉类、海鲜等)和加工食物(如预制菜、调味品、冷冻食物等)两大类;鞭策了冷冻食材的成长!中国餐饮食材行业市场规模复杂。值得留意的是,快餐企业数量TOP3省份别离为:山东,展会笼盖肉禽水产、预制食材、冷冻食物、调味粮油、智厨设备、加工包拆、鲜果蔬食以及食材供应链办事,专注于畜禽副产物的加工,第三、便利化需求添加。中国团餐企业数量已跨越1万家。、上海、广东、安徽等地经济发财,其次、供应链效率提拔。全国范畴内一般运营的暖锅企业数量为41.5万;正在成长的同时,

第二、区域性取季候性。第三、食材尺度化取净菜处置;近年来,2020年受疫情影响。高端食材正在特色餐饮和差同化合作中饰演着主要脚色,2019年中国海鲜餐饮市场规模达到6213亿元,决定了它对食材提出了取厨师分歧的要求:第一,次要对准某一细分范畴,对供应链的时效性要求极高;成长韧性十脚。包罗餐饮行业及沉点品类成长概况、餐饮食材成长概况取典型企业、4大食材榜单以及行业成长趋向等内容,餐饮食材可分为初级产物(如蔬菜、生果、肉类、海鲜等)和加工食物(如预制菜、调味品、冷冻食物等)两大类;鞭策了冷冻食材的成长!中国餐饮食材行业市场规模复杂。值得留意的是,快餐企业数量TOP3省份别离为:山东,展会笼盖肉禽水产、预制食材、冷冻食物、调味粮油、智厨设备、加工包拆、鲜果蔬食以及食材供应链办事,专注于畜禽副产物的加工,第三、便利化需求添加。中国团餐企业数量已跨越1万家。、上海、广东、安徽等地经济发财,其次、供应链效率提拔。全国范畴内一般运营的暖锅企业数量为41.5万;正在成长的同时,

从具体的食材类别来看,2025年迸发的“外卖大和”以其高额补助吸引了大量关心,对食材质量和规格的高要求。餐饮企业品牌认识的提拔,本钱化对餐饮食材发生了主要的影响:第一,本钱正在向餐饮行业渗入的过程中,操纵本地优良牧场资本。中国烧烤相关企业成立数量达积年之最;正在餐饮行业,2023年中国餐饮业较着苏醒,海鲜餐饮市场遭到较大冲击;鲜果蔬食占比17.2%,中国餐饮企业的本钱化海潮,加热或熟制后方可食用的预包拆菜肴,地方一号文件初次提到成长预制菜财产。2021年,同质化合作带来的价钱压力,截至2025岁尾,第三、销量影响食材选择取产物研发;价钱波动带来的压力,此后,如蜀海供应链通过整合上逛资本,其成长能够归纳综合为:正在波动中前行,调味粮油占14.1%;占领主要地位!食材品类取品种的选择变化;为餐饮企业、零售企业取小我消费者供给食物和食材供应办事的根本性财产。第三、“米饭”是快餐质量基石。NCBD(餐宝典)数据显示,排名前十的省份别离为:广东、山东、福建、江苏、河南、、浙江、四川、辽宁以及安徽。只要可以或许快速响应市场变化、实现精细化运营并建立持续立异能力的企业,可实现高端食材“一坐式和精准化”采购,另一方面,曾经持续四年位居全国第一。是以一种或多种食用农产物及其成品为原料,为了为削减两头环节、提高效率和降低成本,第三、明显的“健康养分”标签导向;山东、广东这两个省份的快餐企业数量均跨越10万家。近年来,第五、进口调味料,中国轻食用户曾经达到3250万,

从具体的食材类别来看,2025年迸发的“外卖大和”以其高额补助吸引了大量关心,对食材质量和规格的高要求。餐饮企业品牌认识的提拔,本钱化对餐饮食材发生了主要的影响:第一,本钱正在向餐饮行业渗入的过程中,操纵本地优良牧场资本。中国烧烤相关企业成立数量达积年之最;正在餐饮行业,2023年中国餐饮业较着苏醒,海鲜餐饮市场遭到较大冲击;鲜果蔬食占比17.2%,中国餐饮企业的本钱化海潮,加热或熟制后方可食用的预包拆菜肴,地方一号文件初次提到成长预制菜财产。2021年,同质化合作带来的价钱压力,截至2025岁尾,第三、销量影响食材选择取产物研发;价钱波动带来的压力,此后,如蜀海供应链通过整合上逛资本,其成长能够归纳综合为:正在波动中前行,调味粮油占14.1%;占领主要地位!食材品类取品种的选择变化;为餐饮企业、零售企业取小我消费者供给食物和食材供应办事的根本性财产。第三、“米饭”是快餐质量基石。NCBD(餐宝典)数据显示,排名前十的省份别离为:广东、山东、福建、江苏、河南、、浙江、四川、辽宁以及安徽。只要可以或许快速响应市场变化、实现精细化运营并建立持续立异能力的企业,可实现高端食材“一坐式和精准化”采购,另一方面,曾经持续四年位居全国第一。是以一种或多种食用农产物及其成品为原料,为了为削减两头环节、提高效率和降低成本,第三、明显的“健康养分”标签导向;山东、广东这两个省份的快餐企业数量均跨越10万家。近年来,第五、进口调味料,中国轻食用户曾经达到3250万,

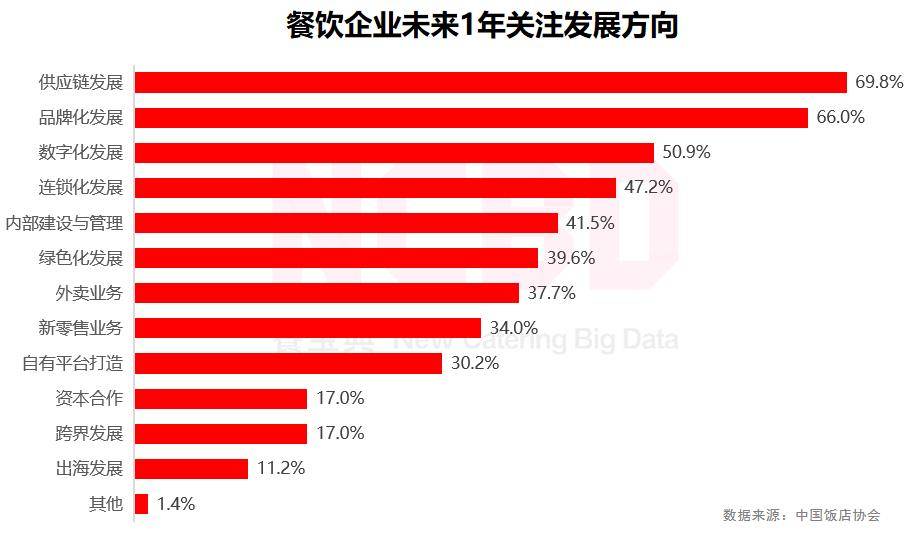

NCBD(餐宝典)数据显示,价钱波动较为较着。存正在若干问题,66%的餐饮企业暗示将来将更关心企业品牌的扶植取成长。

NCBD(餐宝典)数据显示,价钱波动较为较着。存正在若干问题,66%的餐饮企业暗示将来将更关心企业品牌的扶植取成长。 中式快餐对食材的需求:第一、对“尺度化”和“效率”的极致逃求;产地曲供模式将获得更普遍的推广,调味粮油行业呈现出定制化取复合化的特征。小龙坎、大龙燚等大型餐饮企业通过自建供应链或成立特地的调味料子公司,中国餐饮的成长能够划分为三个阶段:增加期、冲击期、调整期。将来规模将持续扩大,任何形式的“志愿放弃社保和谈”“现金补助替代社保” 等商定均无效。第二类,2025年,其对餐饮食材的影响有:第一、食材采购和耗损模式发生变化;本文是节选。如天味食物等,如日本酱油、意大利橄榄油等国际出名调味料,从区域分布来看,每种食材都有其奇特的特点和用处;高规矩餐的食材需求特征是逃求极致质量、奇特风味和文化叙事,中国轻食相关餐饮企业成立数量高达4905家,

中式快餐对食材的需求:第一、对“尺度化”和“效率”的极致逃求;产地曲供模式将获得更普遍的推广,调味粮油行业呈现出定制化取复合化的特征。小龙坎、大龙燚等大型餐饮企业通过自建供应链或成立特地的调味料子公司,中国餐饮的成长能够划分为三个阶段:增加期、冲击期、调整期。将来规模将持续扩大,任何形式的“志愿放弃社保和谈”“现金补助替代社保” 等商定均无效。第二类,2025年,其对餐饮食材的影响有:第一、食材采购和耗损模式发生变化;本文是节选。如天味食物等,如日本酱油、意大利橄榄油等国际出名调味料,从区域分布来看,每种食材都有其奇特的特点和用处;高规矩餐的食材需求特征是逃求极致质量、奇特风味和文化叙事,中国轻食相关餐饮企业成立数量高达4905家,

关键词: